Вход

ВходБухучет инфо. Бухучет инфо Как списать в 1с 8.3 посещение музеев

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Когда списывать материалы с 10 счета

Вопрос, когда списывать материалы с 10 счета, может возникнуть у бухгалтера в двух случаях:

- Когда необходимо отдать материалы в производство для создания готовой продукции, предоставления услуг или выполнения работ. Распространенные примеры: списание канцтоваров в офисе, автозапчастей для автомобилей и станков, бетон в строительстве, различная малоценка (МБП) и т.д.

- Когда на складе возникла недостача материалов или же материалы пришли в негодность. По результатам должны списать материалы на прочие расходы.

Каким документом в 1С списать материалы в производство

В каждом случае списания материалов с 10 счета проводки формируются по Кт счета учета ТМЦ (счет 10). В программе 1С Бухгалтерия 8.3 при списании материалов используются следующие документы:

- Если материалы отданы в производство – используется ;

- Если материалы списаны на недостачи или пришли в негодность – используется документ «Списание товаров».

Документ требование накладная в 1С 8.3

Итак, материалы отданы в производство. Рассмотрим списание ТМЦ в производство пошагово в программе 1С Бухгалтерия 3.0.

Шаг 1. Формируем документ Требование-накладная

Выбираем раздел Производство – Выпуск продукции – Требование-накладная:

На экране: Список документов. Нажимаем кнопку Создать:

Шаг 2. Заполняем заголовок документа Требование-накладная

- В поле Номер

- В поле “от” – указывается число, месяц и год документа;

- В поле Склад – отражается склад размещения материалов:

Шаг 3. Заполняем таблицу документа Требование-Накладная

Заполняем вкладку Материалы . По кнопке Добавить вводим наименование списываемого материала и его количество. Счет учета материала заполняется автоматически счетом, :

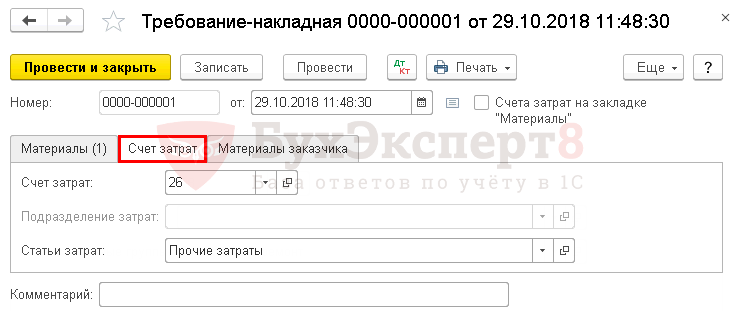

Заполняем вкладку Счет затрат . В графе Счет затрат выбираем счет расходов для списания материалов (20, 25,26). Для каждого счета используются свои разрезы аналитического учета. Например, для счета 26 необходимо заполнить поля Подразделение и :

Шаг 4. Проводим документ

Нажимаем кнопку Провести . При проведении документа создаются проводки по Дт счета затрат (поле Счет затрат ) и Кт счета учета (столбец Счет учета таблицы Материалы ):

Проводки можно посмотреть по кнопке :

Шаг 5. Просмотр печатных форм документа Требование-накладная

В 1С 8.3 из формы Требование-накладная есть возможность распечатать две формы:

- Требование-накладная;

- Типовую форму М-11.

Выбираем печатную форму в функции Печать :

Печатная форма Требование-накладная в 1С 8.3:

Печатная форма М-11 в 1С 8.3:

О возможных ошибках при списании материалов, установке запрета списания запасов при отсутствии остатка на складе смотрите в нашем видео:

Списание испорченных материалов в 1С 8.3

Если на складе возникла недостача или же материалы пришли в негодность, то по результатам инвентаризации необходимо списать материалы на прочие расходы. Рассмотрим пошагово, как списать материалы, если пришли в негодность в программе 1С Бухгалтерия 3.0.

Шаг 1. Создаем документ Списание товаров

Выбираем раздел Склад – Инвентаризация – Списание товаров:

На экране отражается Список документов. Нажимаем кнопку Создать :

Шаг 2. Заполняем заголовок формы Списание товаров

- В поле Номер – номер документа, автоматически сформированный программой;

- В поле “От” – число, месяц и год документа;

- В поле Склад – отражается склад размещения материалов;

- В поле Инвентаризация – выбирается документ Инвентаризация, в котором была зафиксирована недостача материалов:

Шаг 3. Заполняем таблицу документа Списание товаров

По кнопке Добавить вводим наименование списываемого материала и его количество в таблицу Товары . Счет учета материала заполняется автоматически счетом, указанным в карточке номенклатуры:

Шаг 4. Проводим документ

Нажимаем кнопку Провести :

Документ делает проводки по Дт счета 94 и Кт счета учета (столбец Счет учета таблицы Товары ). Проводки можно посмотреть по кнопке :

Шаг 5. Просмотр печатных форм документа Списание товаров

В 1С 8.3 из документа Списание товаров можно распечатать две формы:

- Типовую форму ТОРГ-16.

Выбираем печатную форму по кнопке Печать :

Бланк «Акт списания товаров» из формы Списание товаров:

Что делать, если в 1С 8.3 при проведении документа списания материалов появляется сообщение об ошибке

Проводя документ, программа 1С 8.3 выполняет следующие операции:

- Определяет, есть ли на указанном складе требуемое количество материала;

- Оценивает среднюю стоимость списываемого материала.

Часто при проведении документа списания материала можно увидеть сообщение об ошибке, например: «Не удалось провести «Требование накладная <Номер документа> от <Дата документа>!» :

Нажимаем кнопку ОК . На экране появляются сообщения-подсказки:

Программа 1С 8.3 информирует о том, что нет в остатке нужного количества:

- Указанного материала;

- На указанном складе;

- На указанном счете учета.

Выяснить причину ошибки поможет стандартный отчет Анализ субконто . Сформируем данный отчет в 1С 8.3 и сделаем для него небольшие настройки.

Шаг 1. Указываем период отчета и вид субконто

Для нашего примера устанавливаем период: 01.01.2016г. – 31.01.2016г. Выбираем вид субконто- Номенклатура :

Шаг 2. Заполняем настройки отчета

Произведем настройки по кнопке Показать настройки:

Закладка Виды субконто. По кнопке Добавить заполняем субконто Номенклатура и Склады:

На закладке Группировка :

- Устанавливаем флажок По субсчетам ;

- Выбираем поля, по которым будут сгруппированы данные – Номенклатура и Склады :

На закладке Отбор включаем отбор по нужной номенклатуре. Например, бумага «Снегурочка»:

На закладке Показатели :

- Устанавливаем флажок БУ (данные бухгалтерского учета);

- Устанавливаем флажок Количество:

Шаг 3. Формируем отчет

Нажимаем кнопку Сформировать :

На экране: Отчет Анализ субконто Номенклатура, Склады за 01.01.2016г. -31.01.2016г.:

Шаг 4. Анализируем данные отчета

В нашем примере, в форме документа Требование-накладная мы пытались списать две упаковки бумаги «Снегурочка» с основного склада, при этом был указан счет учета 10.06. Однако, отчет показывает, что на основном складе по счету 10.6 – 1 упаковка Бумаги «Снегурочка», а на производственном складе – 25 упаковок. Поэтому счет учета должен быть 10.01.

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

|

Дебет счета |

Кредит счета |

Описание проводки |

|---|---|---|

|

Списание материалов для основного производства |

||

|

Списание материалов для вспомогательных производств |

||

|

Списание материалов на общепроизводственные расходы |

||

|

Списание материалов на общехозяйственные расходы |

||

|

Списание материалов на расходы, связанные с реализацией готовой продукции |

||

|

Выбытие материалов при их безвозмездной передаче |

||

|

Списание стоимости материалов при их порче, хищении и т.д. |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

Типовые проводки по списанию материалов

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»». Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

», октябрь 2017

Приходилось ли вам сталкиваться с ситуацией, когда не проводится документ «Требование-накладная» или проводки формируются с нулевой суммой? Смоделируем типичную ситуацию, с которой может столкнуться – и пошагово разберем возможные причины ошибки.

Создадим документ «Требование-накладная » и в табличной части «Материалы » укажем:

Какао порошок, количество 1000, счет учета 10.01

Молоко цельное, количество 200, счет учета 10.01

Сахар, количество 500, счет учета 10.01.

Ошибка 1: отсутствие материалов на складе и время проведения накладной

При проведении документа появляется сообщение об отсутствии (нехватке) материалов на складе. И если мы уверены в обратном, тогда отправляемся на поиски ошибок в программе: в этой статье рассмотрим три наиболее частые из них.

Но прежде всего хотелось бы обратить внимание на один важный нюанс для тех, кто следует нашему примеру: в программе могут быть установлены настройки, которые не позволяют производить списание материалов при их отсутствии на складе. И поэтому программа данный документ не проводит и выводит ошибки!

Однако возможен и другой вариант. Если мы перейдем в раздел «Администрирование» – «Проведение документов », то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета ».

После изменения этой настройки документ у нас проведется – и эта ситуация будет одной из самых опасных. При таких настройках программа не сообщит ни об одной ошибке, но если мы зайдем в проводки, то увидим, что движения сформированы без суммовой оценки. Обратите на это внимание прежде чем решить, какая из настроек является для вас наиболее удобной.

Сформируем данный отчет, укажем субконто «Номенклатура ». Далее нажимаем «Показать настройки » и на закладке «Отбор » выбираем интересующую нас номенклатуру.

Казалось бы, все хорошо. Количество у нас есть, стоимость тоже, но списание происходит без суммы.

Если мы развернем данный отчет двойным щелчком мыши по ресурсному полю «Обороты », мы увидим, что время, указанное для документа «Требование-накладная », раньше, чем время документа «Поступление (акт, накладная)».

Давайте установим время документа «Требование-накладная» на конец дня и перепроведем. Заходим в проводки документа и видим, что произошло списание суммы номенклатуры.

При установке времени обратите внимание на следующую настройку. Перейдем в раздел «Администрирование» – «Проведение документов ». Здесь мы видим настройку «Время документов устанавливать автоматически ». Если ее установить, то программа автоматически будет распределять все документы в течение дня самым оптимальным образом. Например, всем документам «Поступления (акты, накладные) » устанавливается время 07:00, а все документы списания будут проведены более поздним временем. Нужно учесть, что время документов, которые были созданы до установки этой настройки, изменено не будет.

Ошибка 2: разница в поступлении и списании

Вторая ошибка связана с номенклатурой «Молоко цельное ». Открываем отчет «Анализ субконто » с установленными настройками по интересующей нас номенклатуре. Благодаря отчету мы увидим вторую ошибку: поступление номенклатуры отражено на счете 41.01 «Товары на складах », а вот списание происходит со счета 10.01 «Сырье и материалы». Здесь нужно разобраться, где была допущена ошибка. Если это товар, то списывать его нужно, как товар. Если это материал – то как материал. Если ошибка была совершена при поступлении, то существует два выхода:

Если ошибка была совершена в текущем отчетном периоде, то можно просто зайти в документ «Поступление (акт, накладная)» и изменить реквизит табличной части «Счет учета » на 10.01 «Сырье и материалы ».

Если ошибка была совершена ранее, тогда воспользуемся документом «Перемещение товаров » в разделе «Склад ».

После исправления ошибки препроводим документ «Требование-накладная ». Заходим в проводки и видим, что по номенклатуре «Молоко цельное » также произошло списание суммы.

Ошибка 3: задвоение номенклатур

Переходим к третьей строчке. Здесь ситуация будет другой, при вводе номенклатуры у нас выводится две строчки с одинаковым именем, но разным кодом. Это указывает, что в базе произошло задвоение номенклатурных позиций.

Если сформируем отчет «Анализ субконто », то увидим, что пытаемся списать не ту номенклатуру. Решается это очень просто. В документе «Требование-накладная » выбираем верную номенклатуру, препроводим и открываем проводки для того, чтобы убедиться, что списания прошло успешно.

И еще один важный момент, который поможет вам избежать некоторые ошибки при списании материалов: при оформлении списания материалов я советую пользоваться кнопкой «Подбор » вместо кнопки «Добавить ». В открывшейся форме можно установить переключатель в положение «Только остатки », и на экране будут видны только те номенклатурные позиции, по которым есть остатки.