Вход

ВходОбособленное подразделение в другом городе. Постановка на налоговый учет. Что является местом нахождения обособленного подразделения

Открытие обособленного подразделения является довольно сложной процедурой, порядок реализации которой зависит от перечня полномочий, которые при этом предоставляются. В этой статье мы расскажем о том, когда надо открывать обособленное подразделение, как это сделать, а также ознакомим с полным перечнем документов, на основании которых ФНС сможет его зарегистрировать.

Общая информация об обособленных подразделениях

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

Виды подразделений

ГК РФ в ст. 55 устанавливает следующие виды подразделений, обособленных от головной компании:

- представительство — подразделение, функционирующее с целью представления интересов компании и последующей их защиты;

- филиал — подразделение, полностью или частично выполняющее те же функции, что основное предприятие, а в некоторых случаях — и функции представительства.

Помимо этого в правовой практике встречаются и категории таких подразделений, которые не могут быть отнесены ни к одному из перечисленных видов. На то, что они могут быть созданы, указывает, ст. 40 ТК РФ, в которой содержится информация о применении коллективного договора «в иных обособленных структурных подразделениях».

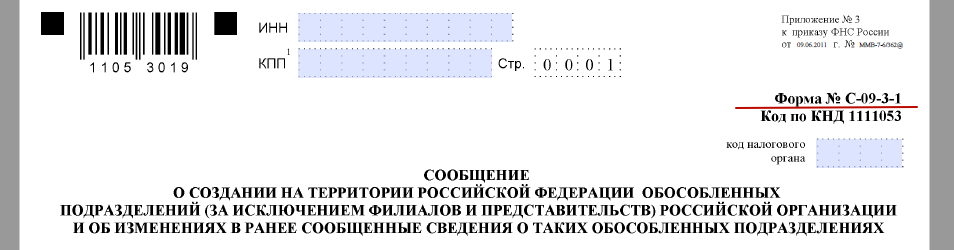

Кроме того, в приложении № 3 к приказу ФНС «Об утверждении…» от 09.06.2011 № ММВ-7-6/362@ содержится форма передаваемого в регистрирующий госорган сообщения о факте создания обособленного подразделения (за исключением филиалов и представительств). Форма имеет номер С-09-3-1 и широко используется на практике компаниями, формирующими новые отделения.

Обособленные подразделения не имеют статуса отдельного предприятия и работают согласно положениям, разработанным и внедренным той компанией, на базе которой открыты. Руководство таких подразделений также назначается учредителем головной организации и осуществляет действия от ее имени на основании выданной ему доверенности (абз. 2 п. 3 ст. 55 ГК РФ). Более подробную информацию о разновидностях таких отделений и особенностях их функционирования можно получить, прочитав .

Когда нужно открывать обособленное подразделение?

Необходимость в регистрации отделения компании возникает тогда, когда ею создаются новые рабочие места в помещении, расположенном по адресу, отличному от того, по которому она зарегистрирована. При этом датой начала его функционирования считается момент появления первого рабочего места, а не день издания приказа об открытии (такая точка зрения содержится в постановлении ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Согласно абз. 3 п. 3 ст. 55 ГК РФ, сведения о созданных отделениях подлежат включению в ЕГРЮЛ. Правильное оформление таких отделений является залогом соблюдения законодательства и успешного функционирования предприятия в дальнейшем.

Несвоевременное уведомление налоговой службы о факте создания подразделения влечет за собой привлечение предпринимателя к ответственности, предусмотренной положениями ст. 126 НК РФ (такое указание содержится в п. 23 Обзора судебной практики ВС РФ № 4, утвержденного Президиумом ВС РФ 15.11.2017).

Как открыть обособленное подразделение ООО в 2018 году?

Порядок создания обособленного подразделения в 2018 году включает несколько этапов:

- Принятие решения об открытии такого отделения. Для этого учредители должны провести общее собрание и подготовить протокол собрания, зафиксировав в нем факт принятия соответствующего решения. Чтобы оно приняло законную силу, необходимо заручиться поддержкой не менее чем 2/3 участников общества, если иное соотношение не предусмотрено его уставом (ст. 5 федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14).

- Фактическое создание нового отделения:

- приобретение или аренда помещения, в котором будет находиться предприятие;

- создание и оснащение рабочих мест;

- приобретение всех необходимых средств;

- прием сотрудников или перевод их из головной организации.

- Создание соответствующего приказа.

- Внесение изменений в устав ООО. Для этого необходимо передать в территориальное отделение налоговой заявление по форме Р13001, приложив к нему копию выписки из протокола собрания, а также квитанцию об уплате пошлины в пользу государства. На основании корректировок, внесенных в учредительные документы компании, налоговики внесут изменения в ЕГРЮЛ.

- Передача пакета регистрационных документов в отделение ФНС, в ведомстве которого находится место расположения созданного подразделения (п. 1 ст. 83 НК РФ).

Регистрация изменений осуществляется в течение 5 дней с момента получения налоговой службой всех необходимых документов. При этом постановка филиалов/подразделений на налоговый учет осуществляется, в соответствии с п. 3 ст. 83 НК РФ, на основании сведений, вносимых в ЕГРЮЛ. Это значит, что никаких дополнительных документов в налоговую представлять не придется и сотрудники инспекции зарегистрируют новое представительство самостоятельно.

Документы для открытия обособленного подразделения

Рассказывая, как открыть обособленное подразделение в 2018 году, нельзя обойти вниманием перечень документов, подготовить которые придется для успешной регистрации филиала или представительства.

В него входят:

- Протокол собрания учредителей компании, содержащий принятое решение о создании нового отделения.

- Приказ об открытии обособленного подразделения, подписанный руководителем этой организации. Он должен включать в себя:

- наименование нового подразделения;

- ссылку на документ, на основании которого оно было создано, с указанием номера и даты составления;

- адрес места нахождения подразделения;

- сведения о руководителе, на которого возлагаются обязанности по управлению открываемым подразделением;

- срок, отведенный для постановки филиала/представительства на налоговый учет.

- Положение об обособленном подразделении, в котором определяются:

- перечень полномочий, которыми наделяется открываемое подразделение;

- виды осуществляемой им деятельности;

- функции, которые оно будет исполнять;

- перечень должностей, наделенных управленческими функциями;

- иные правила и нюансы его работы.

- Обновленный устав организации.

- Копия свидетельства о государственной регистрации основного предприятия.

- Выписка из ЕГРЮЛ головной компании.

- Квитанция, подтверждающая факт уплаты государственной пошлины.

- Копия документа, подтверждающего факт наличия права на использование помещения, в котором будет размещено предприятие (договор аренды, выписка из ЕГРН и пр.).

Данный перечень документов для открытия обособленного подразделения в 2018 году является исчерпывающим.

Как создать обособленное подразделение ООО, не имеющее статуса филиала или представительства?

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

- наименование головной организации и ОГРН;

- количество созданных обособленных подразделений;

- сведения о руководителе организации (Ф. И. О., ИНН, номер телефона, реквизиты документа, подтверждающие факт наличия у него полномочий по осуществлению от лица организации подобных действий);

- дату передачи сообщения в регистрирующий орган;

- сведения о регистрируемом подразделении (наименование, полный почтовый адрес, дату создания).

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Открытие обособленного подразделения ООО в другом городе

Как создать обособленное подразделение, которое должно функционировать не в том городе, в котором зарегистрировано головное предприятие? Особых отличий от стандартной процедуры регистрации в таком случае нет — учредителям компании точно так же придется:

- Провести собрание, рассмотрев на нем вопрос об открытии обособленного подразделения ООО в другом городе, и подготовить по его результатам соответствующий приказ.

- Внести изменения в учредительные документы и зарегистрировать их в налоговой по месту нахождения головного предприятия.

После чего филиал/представительство организации становится на налоговый учет на основании сведений, содержащихся в ЕГРЮЛ. Никаких дополнительных действий учредителям предпринимать не придется.

Итак, порядок создания обособленного подразделения напрямую зависит от того, в какой форме оно будет функционировать. Для открытия представительства или филиала головной организации придется внести изменения в устав и зарегистрировать их в установленном законом порядке. На основании изменений, внесенных в ЕГРЮЛ, новое подразделение компании будет поставлено на налоговый учет. Если же организация открывает обособленное подразделение иного вида, вносить изменения в устав не придется. Для уведомления налоговой при этом потребуется всего лишь направить заявление по форме С-09-3-1.

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение .

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, , то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

Чтобы разобраться с тем, , необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение , чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона скачать образец данного протокола на нашем сайте можно здесь.

Если решение об открытии ОП, находящегося на территории, отделенной от головного офиса, принято, необходимо внести изменения в устав ООО. Только после этого нужно написать заявление формы 13001.

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО . Закон

Учтите, что рассмотренные документы нужны только в случае наличия изменений в уставе. Если же никаких новых сведений внесено не было, то обязательными будут только:

- протокол общего собрания общества;

- заявление на бланке Р14001 (см. выше).

Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе . Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ . Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) - за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Ведение деятельности по другому, отличному от юридического, адресу с созданием стационарных рабочих мест обязывает предприятие зарегистрировать обособленное подразделение. В каких контрольных органах необходимо встать на учет, чтобы бизнес считался законным? В какие сроки требуется подготовить документы? Ответим на вопросы в нашей статье.

Регистрация обособленного подразделения 2017: пошаговая инструкция

Согласно п. 2 ст. 11 НК понятие обособленное подразделение (ОП) подразумевает любое обособленное территориально от предприятия подразделение, по адресу нахождения которого создано хотя бы одно рабочее стационарное место. При этом к рабочему относится место, созданное на период свыше 1 мес., под контролем предприятия-работодателя (ст. 209 ТК). Опираясь на указанные законодательные нормы, регистрация обособленного подразделения обязательна, если предполагается привлечение рабочей силы со стороны.

Обратите внимание! Не требуется создавать ОП, если рабочие места не предоставляются, а также в случае привлечения сотрудников по ГПД , на условиях надомной или дистанционной занятости. Кроме того, не обязаны регистрировать обособленные подразделения ИП, имеющие право вести деятельность по всей территории РФ.

Регистрация обособленного подразделения в налоговой инспекции

С момента создания ОП, регистрация обособленного подразделения в налоговой должна пройти в течение 30 дн. (подп. 3 п. 2 ст. 23 НК). Согласно п. 1 ст. 83 НК постановка на учет юридическими лицами осуществляется по месту нахождения каждого из имеющихся ОП. Нарушение утвержденного срока и ведение деятельности в подразделении без регистрации ведет к взысканию штрафных санкций по ст. 116 НК (10000 руб. и 10 % от доходов, минимально 40000 руб.), а также к административной ответственности по ч. 2 ст. 15.3 КоАП (2000-3000 руб. на должностное лицо).

Порядок действий при регистрации ОП зависит от того, какой вид подразделения организация ставит на учет – представительство, филиал или же иную обособленную структуру (ст. 11, 55 НК). Для первых двух, как правило, требуется внесение изменений в учредительные документы компании, для прочих ОП – нет. Как результат, перечень документации будет различаться. Чтобы понять, как зарегистрировать обособленное подразделение в налоговой инспекции, ознакомьтесь с алгоритмом действий ниже.

Как зарегистрировать обособленное подразделение в 2017 году – документы

Для регистрации представительства или филиала документация подается в ИФНС по месту расположения ОП. Перечень документов включает в себя (копии):

- По изменениям в учредительные документы головного предприятия.

- Протокол/решение о создании ОП.

- Регистрационные документы головного предприятия (свидетельства).

- Приказ о назначении руководящих лиц ОП (директора, главбуха).

- Платежный документ по уплате пошлины.

- Выписка из единого реестра основной организации.

- Заявление формы Р13001 (по изменениям в устав), Р13002 (по внесению сведений в ЕГРЮЛ). Если никакие изменения в устав не вносятся, допускается составление формы Р14001.

- Иные формы по требованию ИФНС.

В случае регистрации других видов ОП, по которым не производятся изменения в уставе, подача специального пакета документов не требуется. Надо лишь уведомить ИФНС по месту учета основного предприятия путем представления сообщения формы С-09-3-1 по приказу № ММВ-7-6-362@ от 09.06.11 г. На регистрацию отводится 5 рабочих дней, по истечении которых налоговые органы выдают соответствующее уведомление.

Порядок регистрации обособленного подразделения в фондах

В каких случаях нужно регистрировать обособленное подразделение в ФСС и ПФР? Поставить на учет необходимо то ОП, у которого имеются собственный банковский счет, баланс, и где выплачивается вознаграждение физлицам по трудовым договорам. На регистрацию в фондах по месту нахождения подразделения отводится 1 мес. после того, как прошла регистрация ОП в ИФНС.